商场如战场,这话放在中国商业地产圈子里,恐怕没有人比王健林的感受更深。曾几何时,"先定一个小目标,挣它一个亿"这句话让全国老百姓记住了这位军人出身的企业家。

那时候的万达,广场遍布全国大小城市,电影院线年年称霸,文旅项目四面开花,酒店版图甚至延伸到了海外。王健林说"万达建在哪,哪里就是市中心",那几年确实没有人敢反驳这句话。

可世事无常。房地产寒冬来了,那些曾经高歌猛进的商业帝国,一个接一个遇到了麻烦。有人选择躺平,有人选择跑路,也有人被迫走上了漫长的重组路。

王健林呢?七十多岁的人了,头发白了,身形也瘦了,但腰杆子还挺得直直的。一座一座广场往外卖,一笔一笔债务咬牙扛,硬是撑着不让万达倒下。

只是谁也没想到,撑到最后,他手里最后一张"王牌"——万达电影,也彻底换了主人。

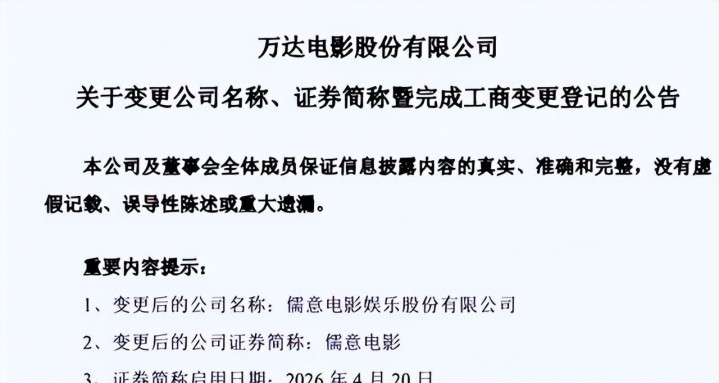

2026年4月19日晚间,万达电影公告称,公司已完成工商变更登记手续,并取得换发的营业执照,公司名称由"万达电影股份有限公司"变更为"儒意电影娱乐股份有限公司",证券简称由"万达电影"变更为"儒意电影",证券代码"002739"保持不变。

新证券简称自4月20日起正式启用。至此,这家国内院线龙头完成了从万达系到儒意系的最后一次身份切换。从此以后,在A股的交易系统里搜"万达"两个字,再也找不到任何结果了。

中国院线的"老大哥",就这样换了姓。

说万达电影不值钱,那是睁着眼睛说瞎话。2026年春节档,万达电影不仅在全国票房TOP10影城里独占6席,TOP100影城独占65席,参与出品发行的飞驰人生3还摘得春节档票房冠军。

这组数据放在任何一家院线公司身上,那都是顶级的成绩单。可即便家底这么厚实,也挡不住万达整体的债务洪流。

控制权的交接其实早就完成了。2023年,大连万达集团陷入流动性危机,开始出售资产回笼资金。

当年7月,上海儒意影视以22.62亿元受让万达文化集团所持万达投资49%股权。

同年12月,王健林、万达文化集团及其全资子公司北京珩润进一步签署协议,将万达投资51%股权出售给上海儒意投资,交易总价21.55亿元。

到2024年4月15日,万达电影控制权变更完成,王健林退出实控人位置。两笔加起来总共不过44亿出头。中国院线龙头,就卖了这个价。

更名这事拖了两年多,不少人觉得是给王健林留了一线念想。可念想终归是念想,2026年3月27日和4月13日,公司分别召开董事会和临时股东会,审议通过了更名议案。

名字这回是彻底换了。好在,万达影城不会更名,"万达影城还是叫万达影城。

万达影城作为儒意电影旗下重要的院线品牌之一,将继续为广大用户提供优质的观影与线下娱乐服务。""万达"这两个字,至少在银幕前还能看到。

接棒的新掌门人叫柯利明,一个80后。柯利明出生于1982年,2009年,他接手了其兄柯久明创办的北京儒意欣欣影业投资公司。

2013年起,柯利明担任制片,曾投资致我们终将逝去的青春、琅琊榜、芈月传等影视剧,还曾出品《北平无战事》、《送你一朵小红花》和《你好李焕英》等。

光一部你好李焕英票房就超过50亿,柯利明的眼光确实了得。入主之后,儒意布局多元娱乐形态和消费场景,发布"超级娱乐空间"战略,让电影院从观影场所升级为多元化的娱乐综合体。

说白了,以后去万达影城不光能看电影,还能逛潮玩店、吃饭、打游戏,一条龙消费全搞定。能不能跑通,还得看市场买不买账。

2025年中国儒意实现收入约33.43亿元,净利润17.86亿元,全年扭亏为盈。柯利明手里的牌面确实在变好,但他从王健林手上接过的这盘棋,远比外界想的复杂。

截至2025年底,儒意电影超过60%的直营影院设立在万达广场内。儒意和万达的关系,短期内是剪不断的。

对王健林来说,失去万达电影的控制权,只是整盘棋里的一步"弃子"。真正压得他喘不过气来的,是那座天文数字般的债务大山。

截至2026年初,整个万达集团总负债仍然很高,其中光是万达商管有息负债就超过1400亿元,每年利息支出达70亿至130亿元,日均利息超过2000万元。

这是什么概念?每天天还没亮,还没有一个顾客走进万达广场,还没有一张电影票卖出去,王健林已经欠下了两千多万的新利息。这种压力,普通人光是想想就觉得头皮发麻。

截至2025年末,万达商管总负债约2990至3200亿元,万达集团总负债约6000亿元,其中短期偿债缺口约284至529亿元,而账面现金仅剩133至151亿元。

手里的钱,连一年内要还的短期债务的三分之一都盖不住。这个缺口有多恐怖,不用多说了吧。

为什么会走到今天这一步?故事得从当年的"对赌"说起。2014年12月,万达商业在港交所挂牌。2016年9月,王健林将公司私有化,希望推动其在A股尽快上市。

可A股排队排了好几年,愣是没排上。2021年3月,万达商业宣布撤回A股IPO申请,并重组成立新平台万达商管,计划赴港上市。

万达商管引入太盟投资集团等投资机构,作为Pre-IPO投资人,融资约380亿元,并与投资人签订了"对赌"协议。

结果呢?珠海万达商管四度向港交所递表,全部铩羽而归。对赌条款被触发,几百亿的回购压力像山一样压了过来。

对赌的余波远没有结束。2026年4月14日晚间,上海国际经济贸易仲裁委员会作出终局裁决:大连御锦贸易有限公司须向永辉支付剩余股份转让款36.39亿元、加速到期违约金2.18亿元,合计约38.6亿元;王健林、孙喜双及大连一方集团对上述全部债务承担连带保证责任。

38亿搁以前对王健林来说也就是个"小目标",可放在如今的万达面前,无异于雪上加霜。

此外,2024年10月苏宁易购提起仲裁请求万达支付50.4亿元回购款,但2025年7月仲裁委未支持苏宁的请求;融创中国也于2024年12月提起仲裁要求支付95亿元回购款,目前案件仍在审理中。

三路追债大军围堵,仅永辉一家就赢了38亿。

回头再看看2025年9月那场"限高"风波。2025年9月26日,因一笔标的为1.86亿元的案件,甘肃省兰州市中级人民法院对大连万达集团及其法定代表人王健林下达限制高消费令。

然而债权人最终还是放了王健林一马,仅仅36小时,"限高令"撤销。曾经数次登顶中国首富的人,差点因为不到两亿的案子成了"老赖",这反差之大,令人唏嘘。

为了堵住债务窟窿,王健林这几年一直在"卖卖卖"。

2017年,万达将13个万达文旅城91%股权以438.44亿元卖给融创中国,同时将77家高端酒店100%股权转让给富力地产,回笼资金199.06亿元。两笔合计回血超过637亿元。但这远远不够。

公开信息显示2023至2026年累计出售85座万达广场,回笼资金超900亿元。酒店管理业务以约25亿元出售给同程旅行,快钱金融股权以2.4亿元转让给中国儒意。

进入2026年,万达的"卖卖卖"速度不但没慢,反而还在加快。2026年至今,万达已经出售4座广场,除上海颛桥外,还有常德、常州新北、遂宁等三座万达广场。

更值得注意的是,买家名单发生了变化。2026年开年,买方不再是大家熟悉的险资或外资,而是中建系在密集入局。

卖了这么多,为什么总负债还是纹丝不动?道理很简单——"卖卖卖"并未能显著降低债务总额,一番断臂求生之后,集团总负债依然牢牢停在6000亿元关口。赚钱的速度永远追不上利息滚动的速度,这才是最要命的地方。

融资环境同样不容乐观。2026年2月,万达商管发行了一笔3.6亿美元的高级有担保债券,息票率高达12.75%。这一融资成本显著高于行业平均水平。

此外,原本应在2026年2月13日兑付的4亿美元债券,最终成功展期到2028年2月,利率依然维持在11%。

12.75%的利率是什么概念?差不多是同类企业平均水平的两倍。借钱的代价越来越高,可不借又撑不过去,万达的处境确实进退两难。

司法层面的压力同样沉重。天眼查显示,截至目前,万达集团被执行人信息 12 条、被执行总金额约 81 亿元。连那些过去根本看不上眼的"边角料"资产,如今也难逃一劫。

万达集团持有的北银消费金融公司股权被法院冻结,冻结期限长达三年。万达在北银消金的持股比例不过5%,出资额才4250万元。

搁在巅峰时期,这在王健林眼里就是个零头。可如今呢?债权人的态度很明确——蚊子腿也是肉,能冻的都给冻上。

但王健林没有"躺平"。2026年年初,王健林罕见现身贵州,先后走访罗甸大小井景区、花江峡谷大桥等点位,深入调研文旅资源开发潜力。

从公开画面看,老爷子身形明显消瘦、头发稀疏,但腰杆挺直、步履稳健,考察时神情十分专注。

七十多岁的人了,顶着6000亿的债务,还在一线跑项目。不管外界对王健林有什么评价,这股不服输的劲头确实让人心生敬意。

截至2025年底,万达仍在全国228个城市运营超过500座万达广场,这个规模依然是行业第一。品牌没塌,现金流还在撑着。

跟某些房企老板"一跑了之"相比,王健林至少还坐在牌桌上。王健林虽然债务很多,但没有拖欠众多购房者的款项,也很少拖欠银行的款项,并没有给社会带来太大的影响。

单凭这一点,王健林跟某些"暴雷"后消失不见的房企老板相比,高下立判。

万达的故事说到底,就是中国房地产行业从高速扩张走向深度调整的一个缩影。

高杠杆、重资产的路子,顺风顺水的时候确实能让企业坐上火箭,可一旦风向变了,那些被杠杆放大的收益,同样会变成被杠杆放大的风险。这个教训不只属于王健林,也属于整个行业。

在这场漫长的债务突围战里,王健林始终在想办法还钱、想办法自救,没有把烂摊子甩给社会。

一座一座广场割肉卖掉,一笔一笔利息咬着牙付,这份企业家的担当和韧劲,在当下的房地产圈里弥足珍贵。

企业可以倒下,但人的脊梁不能弯。至于万达还有没有翻盘的机会,账面上看确实困难重重,但只要人还在、广场还在运转、品牌还有价值,一切就还没到终局。

商场上从来没有永远的赢家,也不会有永远的输家。关键在于,能不能熬过最冷的那个冬天。

恒汇证券提示:文章来自网络,不代表本站观点。